Le secteur bancaire a connu une révolution numérique considérable, et le cyber prêt immobilier s’illustre comme l’une des innovations majeures de cette évolution. En 2026, les banques en ligne tirent parti des technologies modernes pour offrir des services de prêt immobilier en ligne, permettant aux emprunteurs de réaliser leurs projets immobiliers depuis le confort de leur domicile. Ce processus digitalisé promet non seulement de gagner du temps, mais également de limiter les démarches administratives. Il est donc essentiel de comprendre comment fonctionnent ces prêts, quelles sont les exigences des établissements bancaires, et comment optimiser sa demande pour bénéficier des meilleures conditions. Cet article s’impose comme un guide essentiel pour naviguer dans le monde du financement immobilier digital, en examinant les étapes clés de la demande de prêt en ligne, les solutions proposées par les banques, ainsi que les approches à adopter pour réaliser une simulation crédit immobilier efficace.

Le concept du prêt immobilier en ligne

La montée en puissance des banques en ligne dans le domaine du prêt immobilier marque un tournant dans les pratiques de financement. En bénéficiant d’une plateforme entièrement numérique, les emprunteurs peuvent soumettre leur demande de prêt sans avoir à se rendre en agence. Cela modifie la dynamique entre le courtier et l’emprunteur, favorisant un rapport direct et simplifié. Les offres deviennent accessibles à un plus large public grâce à cette approche dématérialisée.

Les avantages du cyber prêt immobilier

Les avantages d’un cyber prêt immobilier sont multiples et impactent non seulement la rapidité d’exécution, mais également la réduction des frais associés. Certaines banques en ligne offrent des taux d’emprunt plus bas, vu qu’elles n’ont pas les charges d’une infrastructure physique. Les frais de dossier sont souvent inexistants ou réduits, permettant ainsi de maximiser le montage financier. Comparativement aux banques traditionnelles, les offres adviennent souvent plus attractives pour des projets similaires.

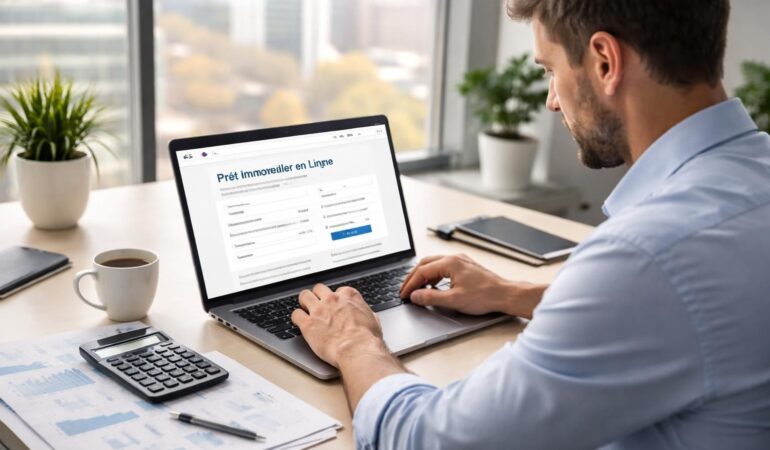

Le processus de demande de prêt immobilier en ligne

Pour effectuer une demande de prêt en ligne, il est d’usage de passer par plusieurs étapes clés. La première consiste en la simulation du crédit, où l’emprunteur fournit des données personnelles et financières pour obtenir un premier aperçu des conditions de prêt. Cette simulation, généralement gratuite, se base sur des éléments tels que le montant à financer, la durée envisagée, et le niveau d’apport personnel. En fonction des informations données, les offres des banques vont être adaptées à la situation financière spécifique de l’emprunteur.

Comparaison des offres des banques en ligne en 2026

Avec l’émergence du financement immobilier digital, de plus en plus de banques en ligne ont commencé à proposer leurs services. Pour guider les potentiels emprunteurs, un comparatif des offres bancaires peut s’avérer crucial. En 2026, les taux annuel effectif global (TAEG) pour un prêt standard de 200 000 € sur 15 ans oscillent entre 1,34 % et 2,69 % selon les établissements.

| Banque en ligne | TAEG fixe | Montant minimum | Conditions principales |

|---|---|---|---|

| BforBank | 1,39% | 80 000 € | Apport personnel pour couvrir frais |

| Boursorama | 1,06% | 100 000 € | Ancienneté professionnelle exigée |

| Hello Bank! | 1,58% | 10 000 € | Domiciliation des revenus |

| Fortuneo | 1,34% | 100 000 € | Sans apport personnel sur l’acquisition |

Chaque banque présente ses propres critères d’évaluation. L’analyse comparative s’effectue donc sur des aspects tels que les conditions d’obtention du prêt, l’avantage des taux d’intérêts, ainsi que les frais annexes. Cela permet à l’emprunteur de se positionner sur l’offre la plus efficace, selon son profil et son projet.

Les critères d’éligibilité pour un prêt immobilier en ligne

La détermination de l’éligibilité pour un prêt immobilier en ligne repose sur différents critères fixés par les banques. Généralement, ces critères incluent le statut d’emprunteur, la situation financière, la stabilité de l’emploi, ainsi que le niveau d’endettement. Les personnes physiques, majeurs et résidant fiscalement en France, peuvent faire une demande, mais les banques exigeront aussi un apport personnel pour couvrir les charges initiales telles que les frais de notaire.

Analyse des profils emprunteurs

Les banques en ligne tendent à répondre favorablement aux emprunteurs ayant des revenus stables et un bon historique de crédit. Une ancienneté professionnelle peut être exigée, en particulier pour des montants élevés, ce qui requiert de savoir adapter son dossier selon les exigences des différents établissements. Des statistiques indiquent une demande plus fréquente de prêts par des jeunes adultes, souvent pour financer leur première habitation. Par conséquent, le marché a considérablement évolué pour pouvoir offrir des solutions adaptées à cette population croissante.

Simulation de crédit immobilier : un outil incontournable

La simulation de crédit immobilier est un outil essentiel pour les futurs emprunteurs. Elle permet de visualiser les différents scénarios possibles en fonction des taux, des durées et des montants envisagés. Ainsi, il est possible d’anticiper les mensualités à régler ainsi que le coût total du prêt. Cette simulation doit prendre en compte le taux d’assurance emprunteur, qui peut varier significativement d’une banque à l’autre.

Optimiser la simulation pour un meilleur résultat

Pour obtenir une simulation précise, il est recommandé de remplir soigneusement les informations de base : revenus, charges mensuelles, et montants envisagés pour le prêt. Plus les données fournies sont exactes, plus la simulation facilitera la compréhension des différentes options qui s’offrent à l’emprunteur. Les simulateurs en ligne des diverses banques en ligne offrent également la possibilité d’ajuster les paramètres pour visualiser des montants empruntés ou des durées spécifiques.

Les étapes de la souscription d’un prêt immobilier en ligne

La souscription d’un prêt immobilier via une plateforme en ligne se déroule en plusieurs étapes, chacune étant clairement définie. Après l’étape de simulation, il est nécessaire de passer à la validation et à l’acceptation de l’offre de prêt. Ce processus débute par la transmission des documents justificatifs requis.

Documentation requise et suivi du dossier

Les documents à soumettre incluent des pièces d’identité, justificatifs de revenu, et tout document prouvant la capacité financière. Le suivi du dossier peut également s’effectuer en temps réel via l’espace client de la banque, ce qui simplifie la gestion des demandes et permet de réagir rapidement aux retours des conseillers bancaires. En général, une réponse définitive concernant l’approbation du prêt est délivrée dans un délai d’une à deux semaines.

La transition vers le financement immobilier digital : comment bien s’y adapter

La transition vers le financement via les banques en ligne nécessite d’adopter une certaine forme d’agilité dans son approche. En 2026, les banques en ligne pour prêt immobilier sont devenues la norme pour de nombreux emprunteurs qui recherchent des solutions flexibles et rapides. Il est indispensable de s’informer continuellement sur les évolutions des taux d’intérêts et des offres bancaires. Cela inclut également l’exploration de nouvelles opportunités de financement qui peuvent émerger grâce aux évolutions technologiques.

Les conseils pour réussir votre projet immobilier

À chaque étape de votre projet immobilier, il est judicieux de chercher des conseils avisés. Consulter un expert du conseil prêt immobilier en ligne permet de maximiser vos chances d’obtenir un financement avantageux. Ce type de soutien offre une perspective professionnelle en matière de négociation de taux, de structures de prêt, et d’options de financement adaptées aux besoins individuels.

Analyse des enjeux et perspectives d’avenir

Le secteur du prêt immobilier numérique est en pleine expansion, et de nombreuses études anticipent une croissance continue. Les banques en ligne devraient jouer un rôle central dans cette dynamique, facilitant encore davantage l’accès au prêt immobilier pour de nouveaux emprunteurs. Les consommateurs se montreront de plus en plus exigeants en matière de transparence, d’accessibilité et d’automatisation des services.

Les innovations à venir

À l’ère du numérique, émergeront également des innovations telles que les outils d’IA qui pourront renforcer l’expérience utilisateur en proposant des services personnalisés. Cela inclut des offres de prêt sur mesure en fonction de l’historique financier et de la situation personnelle des emprunteurs. L’essor de la blockchain pourrait également transformer la sécurisation des transactions, rendant le processus non seulement plus rapide, mais aussi plus sûr.